(17) ਅਪੂਰਨ ਰਿਕਾਰਡ ਤੱ ਤਿਆਰ ਕੀਤੇ ਜਾਣ ਵਾਲੇ ਲੇਖੇ -ਏਕਲ ਇੰਦਰਾਜ ਪ੍ਰਣਾਲੀ

Accounts from Incomplete Records Single Entry System

ਪ੍ਰਸਨ 1. ਲੇਖਾਕਣ ਦੀ ਅਪੂਰਨ ਰਿਕਾਰਡ ਪ੍ਰਣਾਲੀ ਤੋਂ ਕੀ ਭਾਵ ਹੈ?

ਉੱਤਰ-ਅਜਿਹੇ ਲੇਖਾਕਣ

ਰਿਕਾਰਡ ਜੋ ਦੋਹਰਾ ਇੰਦਰਾਜ ਪ੍ਰਣਾਲੀ ਅਨੁਸਾਰ ਤਿਆਰ ਨਹੀਂ ਕੀਤੇ ਜਾਂਦੇ ਹਨ, ਉਹਨਾਂ ਨੂੰ ਅਪੂਰਨ ਰਿਕਾਰਡ ਆਖਿਆ ਜਾਂਦਾ ਹੈ।

ਪ੍ਰਸਨ 2. ਅਪੂਰਨ ਰਿਕਾਰਡ ਤੋਂ ਤਿਆਰ ਕੀਤੇ ਜਾਣ ਵਾਲੇ ਲੇਖਿਆ ਵਿਚੋਂ ਬਣਾਏ ਜਾਣ ਵਾਲੇ ਦੇ ਮੁੱਖ

ਖਾਤਿਆਂ ਦੇ ਨਾਂ ਲਿਖੋ ।

ਉੱਤਰ-i) ਵਿਅਕਤੀਗਤ ਖਾਤਾ (ii) ਰੋਕੜ

ਜਾਂ ਨਕਦੀ ਖਾਤਾ।

ਪ੍ਰਸਨ 3. ਅਪੂਰਨ ਰਿਕਾਰਡ ਦੇ ਕਿਸੇ ਦੇ ਲਾਭਾਂ ਦਾ ਵਰਣਨ ਕਰੋਂ।

ਉੱਤਰ-i) ਛੋਟੀਆਂ ਵਪਾਰਿਕ ਇਕਾਈਆਂ ਲਈ ਉਪਯੁਕਤ । (ii) ਲਾਭ

ਜਾਂ ਹਾਨੀ ਦੀ ਗਣਨਾ ਵਿਚ ਅਸਾਨੀ।

ਪ੍ਰਸਨ 4. ਅਪੂਰਨ ਰਿਕਾਰਡ ਦੀਆਂ ਕਿਸੇਂ ਦੋ ਸੀਮਾਵਾਂ ਦਾ ਵਰਣਨ ਕਰੋਂ।

ਉੱਤਰ-i) ਗਣਿਤਕ ਸ਼ੁੱਧਤਾ ਦੀ ਜਾਂਚ ਸੰਭਵ ਨਹੀਂ। (ii) ਅਪੂਰਨ ਅਤੇ ਗੈਰ

-ਵਿਗਿਆਨਿਕ ਵਿਧੀ।

ਵਰਣਨ ਕਰੋਂ ।

ਉੱਤਰ-ਅਪੂਰਨ ਰਿਕਾਰਡ ਦੇ ਅੰਤਰਗਤ ਸਿਰਫ ਵਿਅਕਤੀਗਤ ਖਾਤੇ

ਤਿਆਰ ਕੀਤੇ

ਜਾਂਦੇ ਹਨ, ਜਦਕਿ ਦੋਹਰਾ ਇੰਦਰਾਜ ਪ੍ਰਣਾਲੀ ਦੇ ਅੰਤਰਗਤ ਵਿਅਕਤੀਗਤ, ਵਾਸਤਵਿਕ ਅਤੇ

ਨਾਂ ਮਾਤਰ ਸਾਰੇ ਹੀ ਖਾਤੇ ਤਿਆਰ ਕੀਤੇ

ਜਾਂਦੇ ਹਨ।

ਪ੍ਰਸਨ 6. ਏਕਲ ਇੰਦਰਾਜ ਪ੍ਰਣਾਲੀ ਅਤੇਂ ਦੋਹਰਾ ਇੰਦਰਾਜ ਪ੍ਰਣਾਲੀ ਦਾ ਸਾਂਝਾ ਉਦੇਸ਼ ਕੀ ਹੁੰਦਾ ਹੈ?

ਉੱਤਰ-ਕਿਸੇਂ ਵਿਸ਼ੇਸ਼ ਸਮਾਂਕਾਲ ਲਈ ਵਪਾਰਿਕ ਇਕਾਈ ਦੇ ਲਾਭ ਜਾਂ ਹਾਨੀ ਦਾ ਨਿਰਧਾਰਨ ਕਰਨਾ।

ਉੱਤਰ-ਦੋਹਰਾ ਪੱਖ ਧਾਰਨਾ।

ਖਾਲੀ ਥਾਵਾਂ ਭਰੋ

1.

ਸ਼ੁਰੂਆਤ ਵਿਚ

ਸਥਿਤੀਆਂ

ਦਾ

ਵਿਵਰਣ ਸ਼ੁਰੂਆਤ ਵਿਚ ਪੂੰਜੀ ਨੂੰ ਪਰਗਟ ਕਰਦਾ ਹੈ।

2.

ਵਿਕਰੀ

ਨੂੰ

ਕੁੱਲ ਦੇਣਦਾਰ ਖਾਤਾ ਤਿਆਰ ਕਰਕੇ ਨਿਰਧਾਰਿਤ ਕੀਤਾ ਜਾਂਦਾ ਹੈ

3.

ਉਧਾਰ

ਖਰੀਦ ਨੂੰ ਕੁੱਲ ਲੈਣਦਾਰ ਖਾਤਾ ਤਿਆਰ ਕਰਕੇ ਨਿਰਧਾਰਿਤ ਕੀਤਾ ਜਾਂਦਾ ਹੈ।

ਸਹੀ ਜਾਂ ਗਲਤ

1.

ਉਧਾਰ

ਵਿਕਰੀ

ਦੀ

ਗਣਨਾ

ਕੁੱਲ

ਦੇਣਦਾਰ

ਖਾਤਾ

ਤਿਆਰ

ਕਰਕੇ

ਕੀਤੀ

ਜਾ

ਸਕਦੀ

ਹੈ। ਸਹੀ

2.

ਉਧਾਰ

ਖਰੀਦ

ਦੀ

ਗਣਨਾ

ਕੁੱਲ

ਰੋਕੜ ਦੇਣਦਾਰ ਖਾਤਾ ਤਿਆਰ ਕਰਕੇ ਕੀਤੀ ਜਾ ਸਕਦੀ ਹੈ। ਗਲਤ

3

ਸਥਿਤੀਆਂ

ਦਾ

ਵਿਵਰਣ

ਅਪੂਰਨ

ਰਿਕਾਰਡ

ਤੋਂ

ਤਿਆਰ

ਕੀਤਾ

ਜਾਂਦਾ

ਹੈ। ਸਹੀ

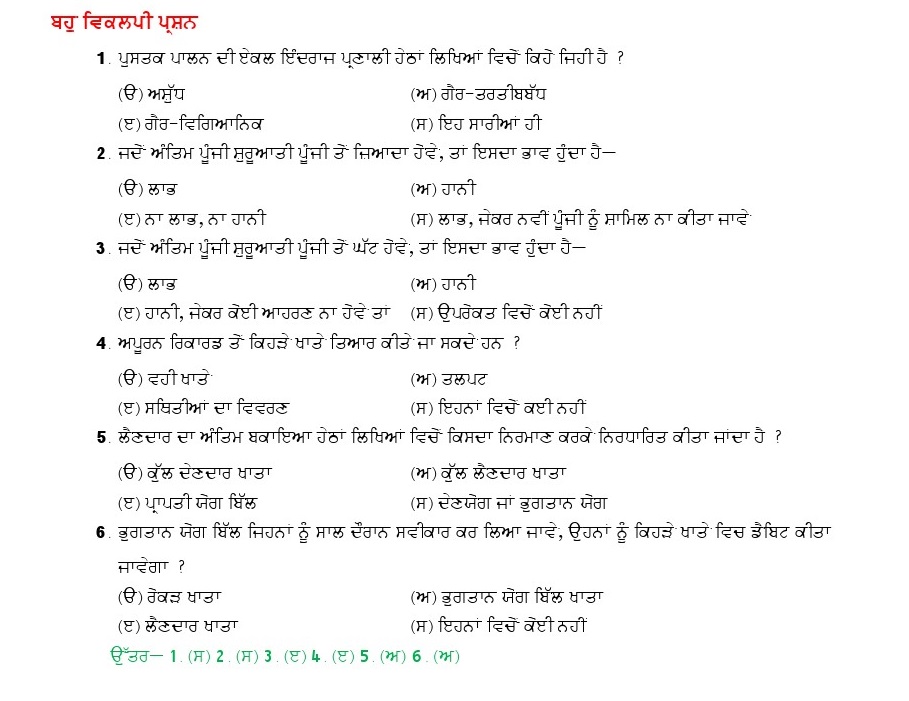

ਬਹੁ ਵਿਕਲਪੀ ਪ੍ਰਸ਼ਨ

1.

ਪੁਸਤਕ

ਪਾਲਨ

ਦੀ

ਏਕਲ

ਇੰਦਰਾਜ

ਪ੍ਰਣਾਲੀ

ਹੇਠਾਂ

ਲਿਖਿਆਂ

ਵਿਚੋਂ

ਕਿਹੋ

ਜਿਹੀ

ਹੈ?

(ਓ) ਅਸੁੱਧ

(ਅ) ਗੈਰ-ਤਰਤਬਬੱਧ

(ੲ) ਗੈਰ-ਵਿਗਿਆਨਿਕ

(ਸ) ਇਹ ਸਾਰੀਆਂ ਹੀ

(ਸ) ਇਹ ਸਾਰੀਆਂ ਹੀ

2.

ਜਦੋਂ

ਅੰਤਿਮ

ਪੂੰਜੀ

ਸ਼ੁਰੂਆਤੀ

ਪੂੰਜੀ

ਤੋਂ

ਜ਼ਿਆਦਾ

ਹੋਵੇ,

ਤਾਂ

ਇਸਦਾ

ਭਾਵ

ਹੁੰਦਾ

ਹੈ-

(ਓ) ਲਾਭ

(ਅ) ਹਾਨੀ

(ੲ) ਨਾ ਲਾਭ, ਨਾ ਹਾਨੀ

(ਸ) ਲਾਭ, ਜੇਕਰ ਨਵੀਂ ਪੂੰਜੀ ਨੂੰ ਸ਼ਾਮਿਲ ਨਾ ਕੀਤਾ ਜਾਵੇ

(ਸ) ਲਾਭ, ਜੇਕਰ ਨਵੀਂ ਪੂੰਜੀ ਨੂੰ ਸ਼ਾਮਿਲ ਨਾ ਕੀਤਾ ਜਾਵੇ

3.

ਜਦੋਂ

ਅੰਤਿਮ

ਪੂੰਜੀ

ਸ਼ੁਰੂਆਤੀ

ਪੂੰਜੀ

ਤੋਂ

ਘੱਟ

ਹੋਂਵੇ,

ਤਾਂ

ਇਸਦਾ

ਭਾਵ

ਹੁੰਦਾ

ਹੈ-

(ਓ) ਲਾਭ

(ਅ) ਹਾਨੀ

(ੲ) ਹਾਨੀ, ਜੇਕਰ ਕੋਈ ਆਹਰਣ ਨਾ ਹੋਂਵੇ ਤਾਂ

(ਸ) ਉਪਰੋਕਤ ਵਿਚੋਂ ਕੋਈ ਨਹੀਂ

(ੲ) ਹਾਨੀ, ਜੇਕਰ ਕੋਈ ਆਹਰਣ ਨਾ ਹੋਂਵੇ ਤਾਂ

4.

ਅਪੂਰਨ

ਰਿਕਾਰਡ

ਤੋਂ`

ਕਿਹੜੇ

ਖਾਤੇ ਤਿਆਰ

ਕੀਤੇ ਜਾ

ਸਕਦੇ

ਹੈ?

(ਓ) ਵਹੀ ਖਾਤੇ

(ਅ) ਤਲਪਟ

(ੲ) ਸਥਿਤੀਆਂ ਦਾ ਵਿਵਰਣ

(ਸ) ਇਹਨਾਂ ਵਿਚੋਂ ਕੋਈ ਨਹੀਂ

(ੲ) ਸਥਿਤੀਆਂ ਦਾ ਵਿਵਰਣ

5.

ਲੈਣਦਾਰ

ਦਾ

ਅੰਤਿਮ

ਬਕਾਇਆ

ਹੇਠਾਂ ਲਿਖਿਆ ਵਿਚੋਂ ਕਿਸਦਾ ਨਿਰਮਾਣ ਕਰਕੇ ਨਿਰਧਾਰਿਤ ਕੀਤਾ ਜਾਂਦਾ ਹੈ?

(ਓ) ਕੁੱਲ ਦੇਣਦਾਰ ਖਾਤਾ

(ਅ) ਕੁੱਲ ਲੈਣਦਾਰ ਖਾਤਾ

(ੲ) ਪ੍ਰਾਪਤੀ ਯੋਗ ਬਿੱਲ

(ਸ) ਦੇਣਯੋਗ ਜਾਂ ਭੁਗਤਾਨ ਯੋਗ

(ਅ) ਕੁੱਲ ਲੈਣਦਾਰ ਖਾਤਾ

6.

ਭੁਗਤਾਨ

ਯੋਗ

ਬਿੱਲ

ਜਿਹਨਾਂ

ਨੂੰ

ਸਾਲ

ਦੌਰਾਨ

ਸਵੀਕਾਰ

ਕਰ

ਲਿਆ

ਜਾਵੇ,

ਉਹਨਾਂ

ਨੂੰ

ਕਿਹੜੇ

ਖਾਤੇ ਵਿਚ

ਡੈਬਿਟ

ਕੀਤਾ

ਜਾਵੇਗਾ?

(ਓ) ਰੋਕੜ ਖਾਤਾ

(ਅ) ਭੁਗਤਾਨ ਯੋਗ ਬਿੱਲ ਖਾਤਾ

(ੲ) ਲੈਣਦਾਰ ਖਾਤਾ

(ਸ) ਇਹਨਾਂ ਵਿਚੋਂ ਕੋਈ ਨਹੀਂ

(ਅ) ਭੁਗਤਾਨ ਯੋਗ ਬਿੱਲ ਖਾਤਾ